専門家から学ぶ税務・労務<第1回> 開業費用と確定申告の仕方

今回から、開業相談でよくある質問について、税務・労務の専門家にお答えしてもらうコラムを定期的に配信していきたいと思います。

税理士法人の代表を務めながら、自身もサロン経営をされている税理士・公認会計士「貝沼 彩 氏」に解説いただきます。

今回のテーマは「開業費用」。

サロンをオープンしたら確定申告を行うことは多くの開業者も理解しています。フリーランスで働いている人はすでに確定申告を行っています。

しかし一方で開業するのに使ったお金をどう申告していいかわからないという声はよく聞きます。

確定申告での開業費用の扱いについて、貝沼氏に解説してもらいました。

目次

開業費用とは何?普通の経費とは何がちがう?

開業費用とは文字通り、開業するのにかかったお金を指します。

オープン後サロンを運営していく時に支払う経費とは区別されます。

なぜ区別されるかというと、税務上の扱いが特別だからです。具体的には経費にするタイミングを選べるのです。

開業費は資産?

「経費のタイミング」とはどういうことでしょうか。

通常、経費はその債務が確定した時期に経費になります。

それに対し開業費であれば、通常通り、債務が確定した時に経費にしてもいいし、最初は一旦繰延資産という資産として処理しておき(経費にしない)、その翌年以降で、その資産を取り崩すことで経費にしてもいいのです。

例えば、数年に分けて経費にすることも可能です。1,000万円かかった開業費を5年かけて経費にしていくと、毎年200万円を経費にできるということです。

開業年は開業後も何かと経費がかかりますので、赤字になったり2年目以降より利益が少なくなりがちです。

そんな開業年に敢えて開業費を経費にする必要はなく、2年目以降の軌道に乗ったときに経費にすることで節税効果を得ることができます。

開業経費の範囲は?

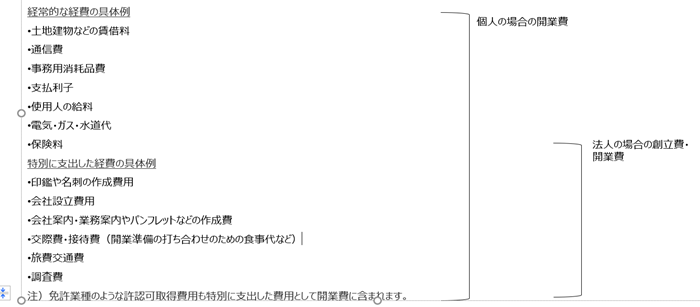

しかし、開業までにかかった経費がすべて開業費用として認められるわけではありません。

開業時にはテナントを借りることが多く、敷金や保証金の金額が大きくなりがちです。

敷金や保証金など、返金予定のあるものは、開業時にかかったものに関わらず、経費にはなりません。

また、下記のものは、開業時にかかったものであったとしても開業費にはなりません。

開業前に支払ったものがすべて開業費というわけではないことに注意が必要です。

減価償却資産(10万円以上の資産)

減価償却資産は原則通り、法定耐用年数により、各年の費用として処理します。

法定耐用年数は税法で定められています。ですので、開業費としてではなく、減価償却のルールにのっとって経費にしていきます。

ちなみに、償却方法も税法で定められています。一定の届けを出した場合だけ、その他の方法を使え、届出がない場合には法定された償却方法を使う必要があります。

仕入れ

仕入れた材料や商品は、使ったり販売したりするまで経費になりません。それは開業前に仕入れたものも同じです。

税務上の繰延資産に該当するもの

礼金・更新料等、一定のものは税務上の繰延資産に該当します。

税務上の繰延資産は資産の種類・内容により、費用にする期間が決まっていますので、開業費としてではなくその個別の規定に従って、その期間にわたり費用にする必要があります。

開業時に支払ったものであってもです。

開業費と異なり、費用にするタイミングを選べないという点で注意が必要です。

開業費はいつから発生する?

個人の場合、開業準備を始めてから開業日までの期間にかかった経費です。開業日は税務署に開業届を出す際に記載した開業日になります。

法人の場合、会社を設立するまでにかかった経費は「創立費」となります。創立費も開業費と同じ処理をすることも可能です。設立してから開業(オープン等)までにかかった経費が開業費になります。

法人と個人事業主で何か違うの?

法人の場合と個人事業主の場合では、開業費として取扱える範囲が違いますので、要注意です。

具体的には、法人の場合は開業のために「特別に」かかった経費だけが開業費として取扱われますが、個人の場合は開業のために特別にかかった経費でなくとも開業までの経費であれば開業費の範疇です。

まとめ

貝沼氏から、開業費用について解説いただきました。

何も知らずに開業にかかったお金を創業1年目にすべて経費にしてしまったら大赤字になりますし、2年目以降に節税対策として使えなくなってしまいます。

あるいは、開業準備に使った経費の領収書を保管していなかったばかりに、せっかくの開業費用を小さくしてしまうことにもなってしまいます。

税にはルールがあります。

ルールを知っているだけで、節税など様々なメリットを享受できます。

開業者は税務のプロではありません。ルールにのっとった運用をするためにも、開業時期から専門家からのアドバイスをもらうのは重要です。

_________

貝沼 彩(かいぬま あや)

貝沼公認会計士事務所代表

税理士法人みなと東京会計代表社員

税理士・公認会計士として、会計監査・税務・民事再生・デューデリジェンス等に携わると共に専門学校で公認会計士講座の講師を務める。

その傍らエステティックサロン[Vaogy]を経営。

税理士法人みなと東京会計

TEL.03-6433-5852

https://biyo-consul.jp/

ビューティガレージ コンシェルジュ室

日本最大級のプロ向け美容商材のオンラインショップ&ショールームを運営する株式会社ビューティガレージで、サロンの開業・経営支援のコンサルタント業務を担当。

15年以上のサポート実績と、数多くの開業事例、データに基づいた分析で、年間600件以上の開業に携わっています。

事業計画書の作成からお店のオープンまで、サロンオーナーと二人三脚で開業準備を行う「開業プロデュース」が好評。成功サロンを多数輩出しています。