サロンオープン後は借りにくい?融資を受けずに開業する場合に注意したいこと

多くはありませんが、金融機関からの融資を受けずに開業する人もいます。自己資金が十分にある、あるいは居抜き物件に入れたので開業費用が抑えられる、など理由は様々です。

自分のお金だけでサロンをオープンしてやりくりできることは素晴らしいと思います。無借金でスタートすると返済負担がありません。そういう意味ではサロン経営が安定しやすくなります。

しかし、一方で開業時に「融資をしない」と判断することはどういうことなのかを知っておく必要もあると思っています。

決して「融資を受けたほうがいい」と言っているわけではないですが、銀行からの借入れの特徴を知ったうえで判断すべきです。

目次

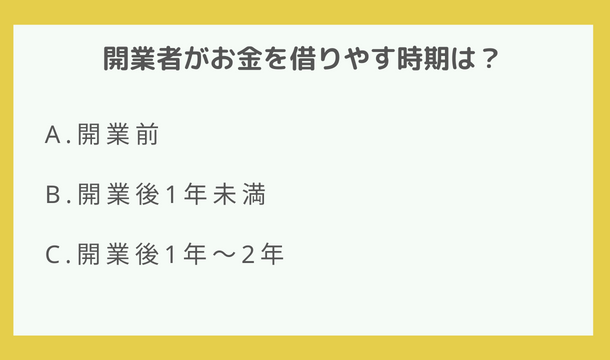

金融機関が融資しやすい時期とは

先日、日本政策金融公庫との共同セミナーで、担当者がこんな質問をしていました。

金融機関にとって開業者に一番お金を貸しやすい時期は次のうちどれでしょう。

みなさんはどれだかおわかりでしょうか。正解はA.開業前になります。もちろん例外はありますが、一般的に金融機関が融資をしやすいのは開業前の時点です。

ちなみに創業後2年以内の事業者は、まだ創業して間もない事業者として見られます。

開業する前の融資は「計画」

開業者はサロンを作るための設備資金が足りないために、融資を受けます。開業前融資の特徴は、そのオーナー実績で判断できないこと。

したがって、事業計画書が融資判断の重要なポイントになります。つまり、実績はないけれど、そのサロンの可能性にかけて融資をするのです。

良くも悪くも実績が未知数のため、創業に向けて準備していた自己資金、約束を守ってきた実績(信用情報)、そして事業計画書で判断されるのです。

開業してからの融資は「実績」

では開業したあとの融資が厳しくなる理由はなんでしょうか。

それは、実績が審査に入ってくるからです。期待値や可能性ではなく、オープンしてからの実績で融資が判断されるのです。

金融機関はどんなに応援したくても、オープンから黒字にならず、資金がどんどん減っているサロンには融資できないのです。

逆に、とてもサロンが好調で、どんどん自己資金が貯まっている状態であれば、銀行側も進んで融資を行います。民間金融機関の場合、そういうサロンには利子を低くしてでもお金を貸そうとします。

開業してから融資を受けるのは難しい

では、B,Cについても見ていきましょう。開業後に融資を受けるケースとはどんなものでしょうか。

・開業してまもなく店舗がキャパオーバーになり、すぐに店舗展開したいケース。

・開業してから、想定より売上、利益が伸びず、資金繰りに困ったケース。

前者はほとんどあり得ませんので、多くは後者のケースです。

Bは.融資はせずに開業したものの、思うように売上が伸びず、あっという間に資金繰りが苦しくなるケースです。

オープンして1年未満の場合、サロンが安定するまでに時間がかかるため、キャッシュが減っていくサロンは多いようです。

しかし、すでにオープンしてしまったからには、実績が融資審査の対象になります。

融資審査でも、開業前にちゃんと余裕資金を準備していなかった点、計画の見立てが甘い点が指摘されます。

Cは、開業して1~2年経っているので、完全にそのサロンの実力が実績で測られることになります。

「資金繰りが厳しいのでお金を貸してください」と言われても、コロナのような外的な要因がない限り、借入れは厳しいのです。

「ここまで無借金できたのだから、無理に借金を負わずお店を閉めたほうがいいのではないか」と言われるかもしれません。

余裕資金を持ってオープンする

開業前に借りないという判断をするのならば、融資を受ける受けないにかかわらず、余裕資金を準備しておくことが重要です。

キャッシュがあればサロンは延命できる。

サロンは、赤字になるからつぶれるのではなく、キャッシュがなくなったらつぶれます。

そのため、お金さえ準備できていれば、その間はなんとか生きながらえることができます。時間を稼いで、施策を考えていきます。

新しい施策を打つことができる。

キャッシュがあれば、状況を打破するための施策にお金を使うことができます。お客さんを呼ぶためにホットペッパーのプランをあげたい、ポスティングを実施して周辺住民に訴求したい、新しいメニューを導入して単価を上げたい、これらはすべてお金がかかります。

キャッシュなしには手が打てません。

融資を受ける受けないは事業計画書を作ってから

「借金を負いたくないので、自分のお金だけで開業します」という方は一定数います。

その考え方自体は否定しませんし、それができることは素晴らしいことです。しかし、借入れをしないために事業計画書を作らなくていい、となってはいけません。

ビューティガレージでは、「まずは事業計画書を作ってください」とお伝えしています。その真意はここにあります。借入れをしない=うまく行くわけではありません。

開業後に資金繰りに困らないように、ちゃんと計画を立てることが重要なのです。

たとえ借入れをしたくないとしても、損益分岐点を計算したり、資金繰りシミュレーションをしたりして、現実的な計画を作りましょう。

さらには、最悪のシナリオも用意して、そうなった場合にはどうするかを考えておく必要があります。

そうしたものを出し切った結果、初めて「融資はしない」という判断ができるのです。

資金調達に関するご相談もお受けしております。ぜひお問い合わせください。

●文/コンシェルジュ室:安斎

ビューティガレージ コンシェルジュ室

日本最大級のプロ向け美容商材のオンラインショップ&ショールームを運営する株式会社ビューティガレージで、サロンの開業・経営支援のコンサルタント業務を担当。

15年以上のサポート実績と、数多くの開業事例、データに基づいた分析で、年間600件以上の開業に携わっています。

事業計画書の作成からお店のオープンまで、サロンオーナーと二人三脚で開業準備を行う「開業プロデュース」が好評。成功サロンを多数輩出しています。