キーワードは返済計画と資金繰り!コロナ融資から学ぶ失敗しない資金調達!

最近、倒産率悪化のニュースが目を引きます。コロナ融資の返済が本格化してから、事業の倒産ペースが加速しているようです。

「コロナ融資後倒産」、前年から約1.6倍ペース 7月に返済開始の山場 事業継続「あきらめ」懸念

コロナ禍の「ゼロゼロ融資」42兆円、「息切れ倒産」頻発…返済不能なら税金で穴埋め

私たちも、新型コロナの感染拡大が始まった20年にはコロナ融資を積極的に紹介して、業績不振に陥ったサロンの資金繰りを手伝ってきました。

コロナウイルス感染症で影響を受けている事業者へ。実質無利子・無担保の融資制度について

それだけに、コロナ融資の返済に苦慮する事業者のニュースは他人事ではありません。ニュースでは外食業界が目立ちますが、コロナ融資の返済で苦境に陥っているサロンもあります。

実質無利子・無担保でお金を借りれたコロナ融資から、資金調達の重要性と難しさをあらためて痛感しています。

今後、開業を目指す方にとってもよい教訓になるかと思いますので、あらためて「借入れ」とは何かについて考えていきましょう。

目次

無利子であっても返済は発生する

これはごくごく当たり前のことです。事業者であれば、借りたら返すことで社会的な信用が高まっていきます。

ところが実際、融資を検討している人と話すと、元金の返済よりも利息(利子)に焦点がいきがちです。

「できるだけ安くお金を借りたい」という気持ちから少しでも利子の低い金融機関を探す人もいます。

今回のコロナ融資も「ゼロゼロ融資」と呼ばれるように、実質無利子でお金が借りれたわけです。

そうすると、そこまで困っていない事業者も「無利子だし、今後のことも考えて取りあえずお金を借りておこう」という心理が働きました。

そもそも、元金の返済額は利息の支払い額よりも大きいため、返済額以上の利益がないと、手元のお金がなくなってしまいます。

実際、今後のためにとっておいた人は、使わなかった分をそのまま返すことができます。しかし、困ってはいないがお金を借りれたので何かに使った人は、事業で稼いで返さないといけないわけです。

損益計算書では、支払利息は販管費に含まれます。したがって、支払利息が0というのは経費が増えないので、営業利益に影響は受けません。

ところがお金の流れに注目すると、営業利益から元金を返済していくので、手元に残るお金は減ってしまうのです。

お金を借りるときは返済計画を立てる

今回のコロナ融資は、突発的なものだったため、困っている人にはお金を貸してくれました。(もちろん借りれなかった人もいます)

そして、緊急性も高かったため、詳細な返済計画の提出を求められませんでした。

民間の金融機関も、信用保証協会(政府)が信用を担保してくれるため、事業者への返済計画の提出を求めなかったのではないかと思います。

少なくとも事業計画書の精度は低くてもOKだったように思います。

一方、借り手の事業者側もコロナ感染拡大の今後の予測が立てられなかったこともあり、返済計画を立てられなかったといえます。

本来であれば、お金を貸す側は、借り手の返済計画をしっかり精査して、融資の決定を行います。

その点では開業融資も同じです。オープンしてからの予測は正確に読めません。しかし、できるだけ市場調査や過去の実績から、売上、利益を見立てる作業は欠かせません。

将来がわからなくても、計画を立てなければならないのです。そして借りたお金が返せることを証明しなければならないのです。

運転資金での借入れは難しい

借入れには2種類あります。一つは設備購入のために借り入れること。もう一つは、サロンを運転していくために借り入れることです。

設備資金はいたってシンプルです。必要な設備を導入するための見積もりがあれば、何にお金が使われるかが明確です。そして、形に残ります。償却期間はありますが、資産として価値が残ります。

一方、運転資金は非常に扱いが難しい。家賃や給与の支払い、商品の仕入れ、集客・プロモーション、スタッフの採用などに使われます。形に残りませんし、価値を残せるかもわかりません。

例えば、採用のために100万円を借入れても、スタッフを雇えるかどうかはわかりません。もし100万円を使ったとしても成果が0なら価値が残りません。

スタッフが一人でも雇うことができて、年間600万円の売上に貢献できるのならば、この運転資金での借入れは成功です。

コロナ融資のように、事業難の場合の借入れは運転資金です。家賃の支払い、給与の支払いのためにとにかくお金がいる場合には、その場をしのぐだけの使い道になってしまいます

その場をしのぐだけの借入れは、別の方法で売上を上げ、あるいは経費を抑えて利益をだし、返済していく方法を考えなければなりません。

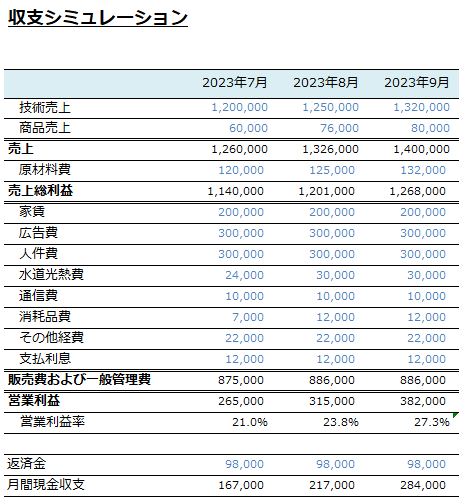

収支シミュレーションと資金繰り表

融資を受けるときに重要なのは、元金の返済が可能な計画を立てることと、資金繰りを意識することです。

収支シミュレーション

まず、元金返済が可能な計画を立てていきます。

返済金を考慮して利益目標を設定します。

例えば、月40万円の営業利益だとして、元金の返済が10万円だとすると、手元に残るのは30万円になってしまいます。手元に残したいお金から逆算して利益目標を立てましょう。

次に、損益分岐点を明らかにします。

毎度おなじみの損益分岐点です。

(目標利益+固定費)÷ (1 – 変動比率)を計算して、目標利益を出せる売上を明らかにします。

そして最後に、その売上を出すための集客施策や戦略を考えます。

自分の見込み客やポータルサイトでの集客予測をもとに、客数をどうやって増やしていくかを決めていきます。

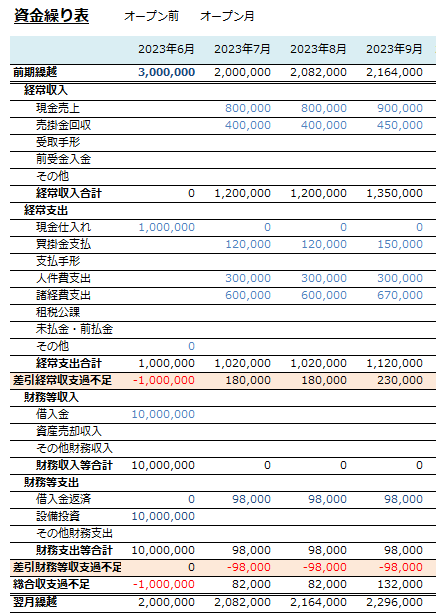

資金繰り表

借入金を返済するための利益目標や販売計画を立てている一方で、計画通りにいかなかった場合のことも想定しておきます。

オープンでは想定外のことが起こります。余計な出費や、思ってたよりも売上が伸びないということもあり得ます。

オープン前に出ていきそうなお金を洗い出したり、定期的に支払いが発生する金額を整理したりします。

そして、それを踏まえて、キャッシュをどの程度持っておくかを考えます。できるだけ返済不要の自己資金を残しておけるのが理想です。

例えば、自己資金が300万円あり、1000万円を借入れる場合、1000万円は設備資金にあて、自己資金のうち200万円をスタート時にキャッシュとして残しておきます。

収支計画における利益とお金の流れが微妙に違います。そのため、サロンが儲かっているかだけでなく、サロンのお金が増えているか減っているかも管理することが重要なのです。

借入れをして開業するなら、返済計画と資金繰りは必須

金融機関から融資を受けた場合には、必ず返済しなければなりません。それに備えて事業計画書をちゃんと作ることが大切です。

特に以下のポイントを意識しましょう。

- 何にいくらお金が必要なのかを明らかにしましょう。

- 返済金額を把握し、毎月返せるための収支計画を立てましょう。

- 不測の事態を想定して、キャッシュを残しておきましょう。

事業は赤字だから潰れるのではなく、事業を運営するお金がなくなったら潰れます。

サロン経営においては売上を作ることだけでなく、お金の流れを管理する習慣も身に着けておきましょう。

ビューティガレージでは開業無料相談を実施しております。

どのくらいお金を借りるべきか、どの程度運転資金を確保しておくべきかなど、細かなところまでシミュレーションさせていただきます。

ぜひお問い合わせください。

●文/コンシェルジュ室:安斎

ビューティガレージ コンシェルジュ室

日本最大級のプロ向け美容商材のオンラインショップ&ショールームを運営する株式会社ビューティガレージで、サロンの開業・経営支援のコンサルタント業務を担当。

15年以上のサポート実績と、数多くの開業事例、データに基づいた分析で、年間600件以上の開業に携わっています。

事業計画書の作成からお店のオープンまで、サロンオーナーと二人三脚で開業準備を行う「開業プロデュース」が好評。成功サロンを多数輩出しています。