いくらあれば開業できる? 必要な自己資金に関する悩みを解決します!

「開業しよう!」と思ったときに、最初に心配になるのは資金のことではないでしょうか?

美容室を開業するには多くの場合、数百万円以上の資金が必要です。これを全額自己資金で開業する方はごく少数で、多くの方は自己資金に加えて融資などの資金調達をおこなって開業します。

ただし、融資を受けるにも自己資金がどれほどあるかは非常に重要なポイントになります。資金まわりの中で最初に把握しなければならない“自己資金”ですが、今回は自己資金の“金額”について説明をしていきたいと思います。

自己資金はいくら用意すればいいの?

開業のご相談をうける中でたいへん多いのが、「自己資金はいくらあれば良いのか?」という質問です。

参考になる情報として、開業の際に融資で利用する機会が最も多い『日本政策金融公庫の新創業融資制度』から自己資金部分の要件を抜粋して見てみましょう。

日本政策金融公庫・新創業融資制度

”自己資金要件

新たに事業を始める方、または事業開始後税務申告を1期終えていない方は、創業時において創業資金総額の10分の1以上の自己資金(事業に使用される予定の資金をいいます。)を確認できる方

ただし、「現在お勤めの企業と同じ業種の事業を始める方」、「産業競争力強化法に定める認定特定創業支援事業を受けて事業を始める方」等に該当する場合は、本要件を満たすものとします。

つまり、

①「創業資金総額の10分の1以上の自己資金」が必要。

②ただし「美容室に勤務」していて、「美容室を開業」するなら自己資金は不要

ということです。

(ちなみに日本政策金融公庫の自己資金要件は2014年に3分の1から10分の1に緩和されました)

これを読んで……

「やった! 1,000万円の初期費用がかかるけど、100万円持っていれば残りは融資される!」

「よかったー! 自己資金0だったけど、美容室に勤めているから全額融資してくれるんだ!」

と思いがちですが、これは誤りです。

これはあくまでも“要件”で、実際に融資されるかどうかは別問題です。

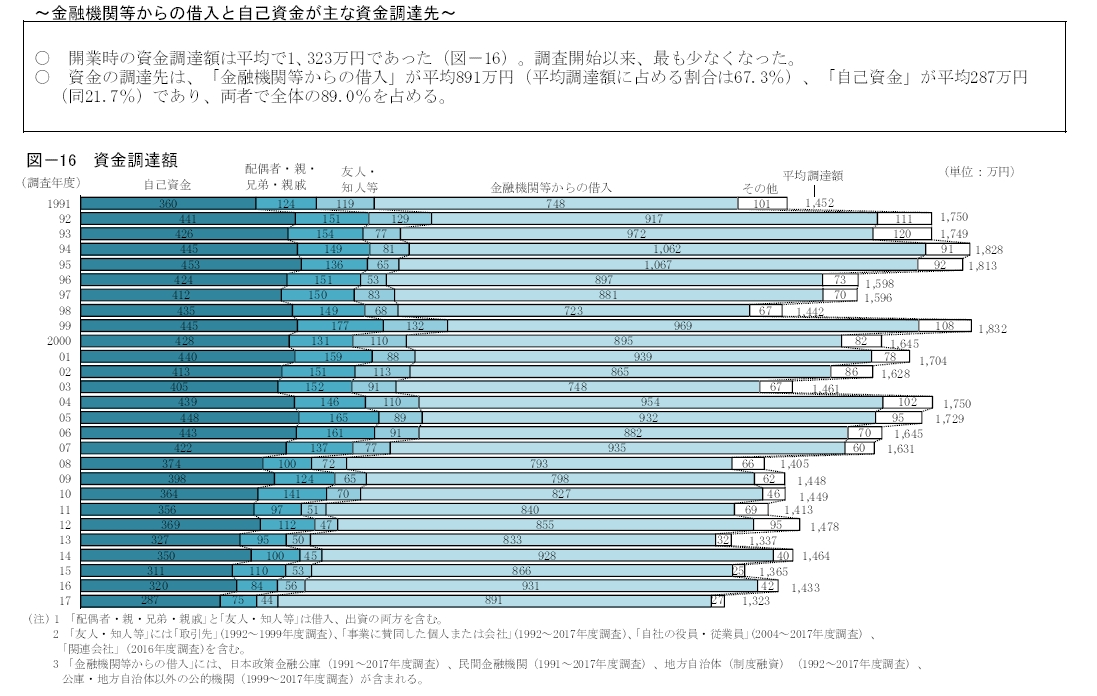

日本政策金融公庫では、実際に融資を実行した開業者の方々へのアンケートも実施し公表しています。

実際に融資を受けた人たちは、どれぐらいの自己資金を用意していて融資がされたのか、参考になるので見てみましょう。

最新の2017年度版はこちらからダウンロードできます。

https://www.jfc.go.jp/n/findings/pdf/topics_171225_1.pdf

以下は抜粋です。

要約すると……

ざっくり1,300万円の事業費に対して、300万円の自己資金と親族から100万円あわせて400万円を自分で調達。残りの900万円を金融機関から調達したという結果に。

つまりは、全体の事業費の3分の1は自己資金も含めて調達して、残り3分の2を借り入れた人が多いという結果です。あくまでも平均ではありますが、やはりターゲットにするのはこの平均値でしょう。

事業費の3分の1無いと融資されないの?

では、美容室を1件作るのにかかるのは1,300万円ぐらいが多いので、300万円の自己資金と親族から100万円の合計400万円を用意しないと融資は受けられないのでしょうか?

答えはNOです。

金融機関からの融資は総合的に判断されます。自己資金が3分の1に足りなくても、他の部分で金融機関を納得させられるだけのものがあれば融資はされます。

私は今まで数多くの方の美容室開業をお手伝いさせていただきましたが、正直、自己資金を3分の1以上持っていた方は多くはありません。

自己資金が3分の1無いから駄目だと諦めず、事業の確実性、熱意、将来性など自信があるかどうかが非常に重要です。

自己資金がゼロでも大丈夫?

今は便利な世の中で、インターネットで調べるとさまざまな情報が得られます。その中には、「自己資金ゼロで融資獲得!」などの情報もよく見かけます。

これはどうでしょうか?いろいろな言い回しで「自己資金ゼロでも開業できる!」と書いてあります。

たとえば、「実はタンス預金があった」「多めに借りて自己資金は使わなかったので自己資金は実質0」……などなど、「?」な内容が多いです。

しかし、本当に自己資金ゼロで全額融資で開業できたとして、それでいいのでしょうか? 開業がゴールだと思うと、「自己資金がゼロでもとにかく開業!」という考えに陥りがちです。

開業はあくまでも通過点でしかありません。

もし見せ金や架空見積もりなどのブラックな方法で金融機関を騙して開業しようとしたとしても、きっと経験豊かな金融機関の担当者は、見せ金や架空見積もりを見逃しません。

開業できたとしてもバレた時点で信用は地に落ちます。

また、万が一融資されたとしても、実際の借り入れ比率が極端に高いと、事業を生存させるのは難しくなります。自己資金がゼロでの開業は、リスクが大きすぎて全くもっておすすめしません。

まとめ

自己資金は開業費の3分の1を目指しましょう! 3分の1は必達ではありませんが、自己資金ゼロはだめです。

ビューティガレージ コンシェルジュ室

日本最大級のプロ向け美容商材のオンラインショップ&ショールームを運営する株式会社ビューティガレージで、サロンの開業・経営支援のコンサルタント業務を担当。

15年以上のサポート実績と、数多くの開業事例、データに基づいた分析で、年間600件以上の開業に携わっています。

事業計画書の作成からお店のオープンまで、サロンオーナーと二人三脚で開業準備を行う「開業プロデュース」が好評。成功サロンを多数輩出しています。