融資審査担当者に刺さる! 収支シミュレーションの書き方~営業利益編~

今回は、収支シミュレーションの書き方『売上高編』『粗利編』に続いて、“営業利益”の設定方法についてお話しします。

ここまで設定できれば1か月の収支シュミレーションが完成します。粗利の設定ができた方は、続けて営業利益も設定していきましょう!

販管費を設定する

販管費とは、販売活動において直接要した費用のことをいい、「広告宣伝費」「販売促進費」「人件費」などが含まれます。

設定基準ですが、

- これまで勤めていたサロンの数値を参考にして設定する

- 平均値を参考に設定する

などの方法があります。

開業する前に勤めていたサロンと、メニュー内容や使用する材料、出店エリア等に大きな違いが無ければ、その数値を参考にすることができます。

開業する前に勤めていたサロンと大きく状況が異なる場合は、一般的なサロンの販管費の平均値を参考する方法もあり、目安は以下の通りです。

- 人件費……売上高の50%以下にすることを目指す

- 広告宣伝費……売上高の10%以下にすることを目指す

あくまでも平均値なので、都心のサロンや郊外のサロン、10坪のサロン、20坪のサロンなど、どれにでも当てはまるわけではありません。

ご自身が開業しようとしているサロンの規模や出店エリアで既に開業している先輩経営者がいる場合は、その方にヒアリングをして数値の参考にしてもいいでしょう。

一般管理費を設定する

一般管理費とは、サービスを生み出すために直接使った費用ではないが、美容室を運営するために必要な費用のことをいいます。

「水道光熱費」「家賃」「減価償却費」「保険料」などが含まれます。

設定基準ですが、販管費と同様に

- これまで勤めていたサロンの数値を参考にして設定する

- 平均値を参考に設定する

などの方法があります。

一般的なサロンの一般管理費の平均値は以下の通りです。

- 水道光熱費……売上高の5%以下にすることを目指す

- 家賃……売上高の10%以下にすることを目指す

また、減価償却費とは、簡単にまとめると、“長期間使用するものは長期間かけて経費にしていく”ということです。

事業などの業務のために用いられる建物、建物附属設備、機械装置、器具備品、車両運搬具などの資産は、一般的には時の経過等によってその価値が減っていきます。

(中略)

減価償却資産の取得に要した金額は、取得した時に全額必要経費になるのではなく、その資産の使用可能期間の全期間にわたり分割して必要経費としていくべきものです。この使用可能期間に当たるものとして法定耐用年数が財務省令の別表に定められています。減価償却とは、減価償却資産の取得に要した金額を一定の方法によって各年分の必要経費として配分していく手続です。

減価償却のあらまし | 国税庁より引用

この期間のことを『耐用年数』といい、耐用年数はそれぞれ国で定められています。

- 内装工事費……10年

- 理美容器具……5年

- 空調機器……6年

それ以外の耐用年数は、国税庁のHPに掲載されている耐用年数表で確認できます。

営業利益を算出する

販管費、一般管理費が設定できたら、いよいよ営業利益の算出です。営業利益とは、営業活動で発生した利益のことを指します。

営業利益は、

「粗利-販管費および一般管理費」

で算出されます。

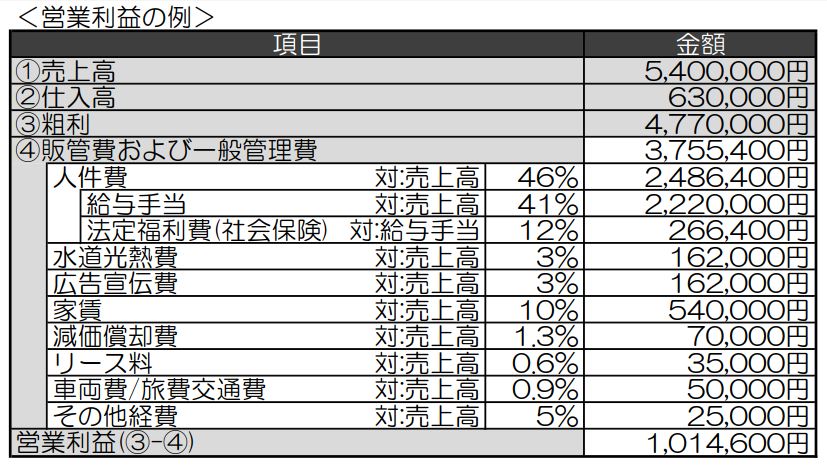

『売上高編』『粗利編』で挙げた、売上高が【540万円】、粗利が【477万円】のサロンを例に、営業利益を細かく計算したものが以下の通りです。

販管費および一般管理費が上記のような割合のサロンでは、営業利益は【1,014,600円】と算出されます。

これで1か月間の収支シュミレーションの完成です!

まとめ

開業時にはまだ売り上げの実績がありませんので、ここで作成した収支シュミレーションはあくまで予測の数値です。

予測ではありますが、この数値を目標として戦略を立て、美容室の運営を行っていきます。

市場調査や先輩経営者にヒアリングを行うなどして、できる限り数字の裏付けとなるような情報収集をした上で、作成に取り掛かりましょう!

「より詳しく収支シミュレーションの話を聞きたい!」という方は開業無料相談もご利用ください。

●文/コンシェルジュ室:原田

ビューティガレージ コンシェルジュ室

日本最大級のプロ向け美容商材のオンラインショップ&ショールームを運営する株式会社ビューティガレージで、サロンの開業・経営支援のコンサルタント業務を担当。

15年以上のサポート実績と、数多くの開業事例、データに基づいた分析で、年間600件以上の開業に携わっています。

事業計画書の作成からお店のオープンまで、サロンオーナーと二人三脚で開業準備を行う「開業プロデュース」が好評。成功サロンを多数輩出しています。