しっかり返して信頼を得よう!収支計画における「返済金」について

融資を受けたら当然返済しなければなりません。

しかも、利息をつけて返します。

金融機関にとって利息が彼らの儲けになります。

つまり、金融機関へは借りた額以上のお金を支払うことになるのです。

金融機関は利息と元金の返済を見込める人にお金を貸します。

したがって融資審査での融資担当者の関心事は収支計画になります。

融資を検討している場合には、収支計画を作るにあたって、売上や経費だけでなく、「返済金」についてもよく考えて金額や期間を決めていく必要があります。

返済期間

借入金額は利息が付くので、返済期間によって、金融機関に支払う金額が変わります。

例えば、日本政策金融公庫の一般貸付では、設備資金と運転資金で返済期間が異なります。

設備資金は10年以内の返済、運転資金は7年以内の返済が設定されています。

借入額が大きければ、期間が短いと、月々の返済負担が大きくなります。

一方で、期間が長いと支払利息が増えます。

日本政策金融公庫のシミュレーションを見てみましょう。※1

700万円(固定金利2.4%)を10年で返済する場合

・返済額:784.7万円

・支払利息:84.7万円

単純に784.7万円を10年(120ヶ月)でわると、1ヶ月の返済は6.5万円。

700万円(固定金利2.4%)を7年で返済する場合

・返済額:759.5万円

・支払利息:59.5万円

単純に759.5万円を7年(84ヶ月)でわると、1ヶ月の返済は9万円。

10年の借入れをすると、7年に比べて25.2万円も多く支払いが発生します。

しかし、1ヶ月の支払い負担は25,000円ほど安くなります。

こうした特徴を理解した上で、収支を予測し、月々の負担を考えましょう。

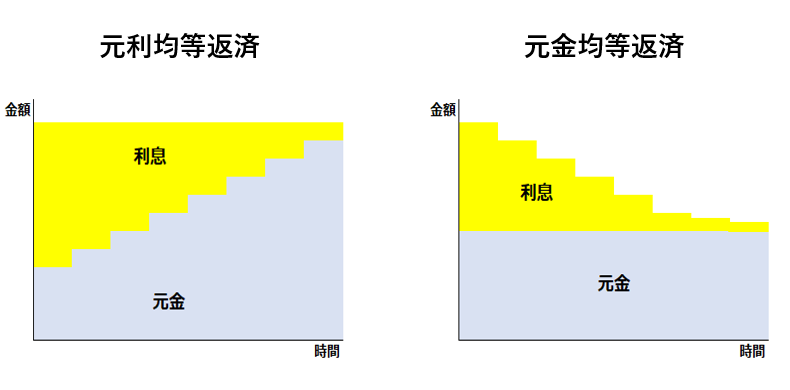

返済の仕方

返済の方法は二つあります。

「元利均等返済」と「元金均等返済」です。住宅ローンをしている人はなじみのある言葉です。

それぞれメリットデメリットがあります。図にしてみました。

| 元利均等返済 | 元金均等返済 | |

| 特徴 | 元金と利息の合計額が一定の状態で返済していく。元金と利息の割合は期間毎に変わっていく。 | 元金を返済期間で均等に割り、残高に対して利息をかける返済方法。 |

| メリット | 返済額が一定のため、計画が立てやすい。 | 返済額は期間に応じて少なくなる。総返済額が少なくて済む。 |

| デメリット | 元金均等返済よりも、総返済額が多くなる。 | 初期の返済額が大きく、オープン時間もないため負担になる。 |

計画では元利均等で立てますが、返済総額が元利均等のほうが多くなるので、元金均等返済が一般的です。

しかし元金均等返済の場合は、最初のほうが多く支払うことになります。

開業者にとってオープン間もない時期に、支払いが多くなるのは非常に不安です。

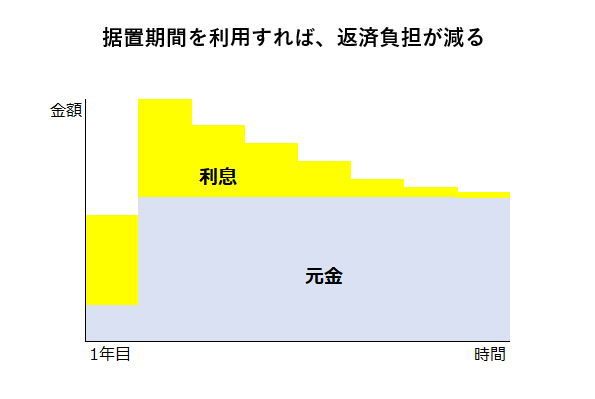

そこで、据置期間を利用します。

据置期間

日本政策金融公庫は、開業後すぐに返済すると事業の安定に影響があるとの配慮から、元金の据置期間を設けてくれます。

据置期間は利息だけ支払えばよいので、返済すべき元金分をキャッシュとして手元に残すことができます。

そうすると下図のように、1年目の返済総額が低く抑えることができます。

一方で、元金据置をした場合、据置期間を除いた残りの期間で元金を割ることになるため、月々の元金支払いが多くなります。

例えば、1年目の6ヶ月に元金据置を設けると、700万円を残り114ヶ月でわることになります。

開業当初は、思わぬ出費が発生する可能性があります。

したがって据置期間をうまく利用して、返済額をコントロールしましょう。

まとめ:きちんと返せる計画を

借りたお金を返済することは、社会の信用を得るのにとても重要です。

返済できる、利息を払えるということで「このサロンは儲かっている」、あるいは「この事業主は誠実である」という評価が得られます。

約束を守ることで、ビジネスにおいてはとても強い信頼を得られるのです。

順調に返済できていると、追加融資など、今度は銀行側から声をかけてくれるようになります。

だからこそ、融資を受ける場合には返済計画をしっかり考えましょう。

返せそうにないなら、据置期間を長くするなり、借入額を減らすなり、手を打ちましょう。

サロンの失敗は取り戻せますが、返済ができないことで信用を失うと、なかなか取り戻せません。

自己破産した人がクレジットカードを発行できないのと同じです。

そういう意味でも、返済計画は慎重かつ現実的な数字を出すべきです。

●文/コンシェルジュ室:安斎

ビューティガレージ コンシェルジュ室

日本最大級のプロ向け美容商材のオンラインショップ&ショールームを運営する株式会社ビューティガレージで、サロンの開業・経営支援のコンサルタント業務を担当。

15年以上のサポート実績と、数多くの開業事例、データに基づいた分析で、年間600件以上の開業に携わっています。

事業計画書の作成からお店のオープンまで、サロンオーナーと二人三脚で開業準備を行う「開業プロデュース」が好評。成功サロンを多数輩出しています。