開業者も低金利で利用可能! 地方自治体が行う『制度融資』の仕組み

美容室・サロンを開業する際には、金融機関からの融資を検討される方が多いと思います。

このとき、皆さんが金融機関と聞いて真っ先に思い浮かべるのは、「◯◯銀行」や「◯◯信用金庫」などの民間金融機関ではないでしょうか?

民間の金融機関単独でおこなう融資のことを「プロパー融資」と言いますが、開業者への融資というのは金融機関にとってリスクが高く、なかなか扱いにくい案件です。

そこで開業の際には、政府系の金融機関である“日本政策金融公庫”を利用する機会が多くなります。

では、開業する際には民間の金融機関は利用できないのでしょうか?

実は開業者にも門戸が開かれている民間金融機関を使った融資があるのです。それが、“制度融資”と呼ばれるシステムです。本日はこの制度融資についてお話ししていきます。

制度融資とは

制度融資とは、各地方自治体が行っている事業資金の融資あっせんのことをいいます。各都道府県、市町村でその地域の中小企業に対して行っている融資のことです。

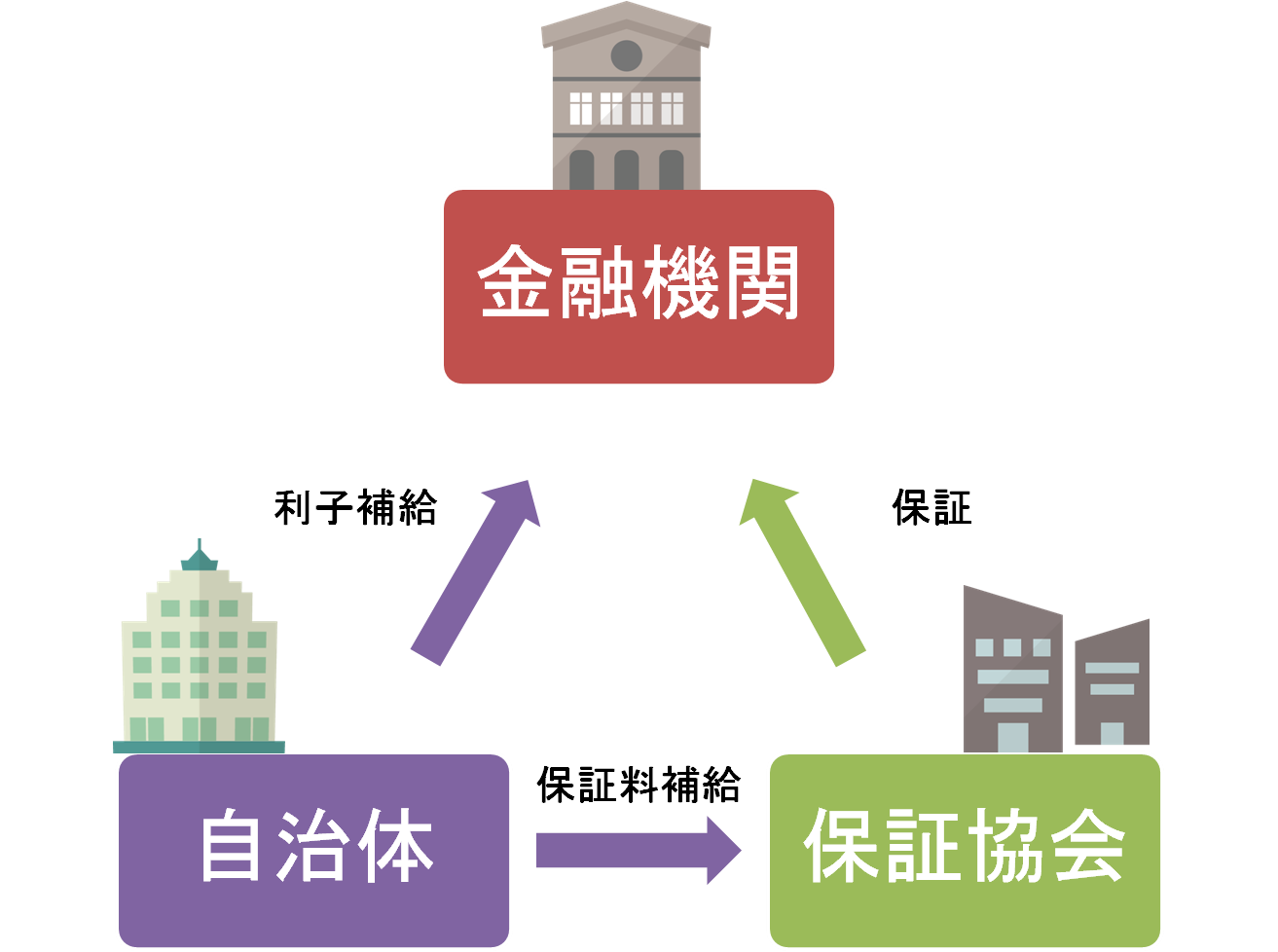

制度融資は、「各地方自治体」と「信用保証協会」と「金融機関」の3者協調のうえに成り立っているシステムです。どういうことかというと、

金融機関は営業活動である融資を行いたいがリスクが高い。

↓

保証協会の保証をつけ、貸し倒れが発生しても金融機関のリスクを最小に。

↓

金融機関への利子の他に、保証協会の保証料が発生し開業者は借りにくくなる。

↓

地元で開業してもらって、経済活動を活発化させたい自治体が保証料や利子を補給。

↓

金融機関は保証があるので融資しやすく、開業者は自治体の補給を受けた利率で借りやすい。

このようなシステムになっています。

制度融資のメリット

なにより大きなメリットは、金利が低く設定されていることです。

各自治体によって利子、保証料の補給が異なってきますので、全てとは言い切れませんが、多くの場合で日本政策金融公庫の創業融資制度よりも金利が低く設定されています。

これだけサロンが多いなかで戦っていくには、毎月の返済はできるだけ抑えるに越したことはありません。

制度融資のデメリット

融資決定までの手続きが多く、期間が長い

日本政策金融公庫が単独で決断・融資実行できるのに対して、制度融資は前述のとおり3つの機関が協調して融資を行なうシステムです。当然、手続きや融資決定までの時間は多くなります。

日本政策金融公庫が、申込みから融資決定まで約1か月で決定されるのに対して、制度融資の場合には多くの場合で2~3か月かかります。

営業許可が確認できてからの入金

多くの民間金融機関での融資の場合、許可申請が必要な業種では営業許可が確認できてからの融資実行となります。美容室・理容室・まつエクサロンでは保健所の営業許可が必要です。

つまり、不動産の契約や内装工事、美容器具の購入などは別の手段で資金調達を行いサロンを作り、保健所の検査を経た後に入金されるのです。自己資金で立替えたり、日本政策金融公庫で営業許可までに必要な部分の資金を賄ったりする必要があります。

中には、すでに立替えた金額は融資対象では無くなる、という金融機関もありますので、申し込み前に確認が必要です。

まとめ

①制度融資の条件は各自治体によって異なる。詳しくは開業場所の都道府県や市区町村などへ要確認。

②日本政策金融公庫より低金利の場合が多いが、手間や時間はかかるので、スケジュールに余裕が必要。

③保健所の許可など、営業許可が必要な業種では、融資タイミングを必ず確認する。

ビューティガレージ コンシェルジュ室

日本最大級のプロ向け美容商材のオンラインショップ&ショールームを運営する株式会社ビューティガレージで、サロンの開業・経営支援のコンサルタント業務を担当。

15年以上のサポート実績と、数多くの開業事例、データに基づいた分析で、年間600件以上の開業に携わっています。

事業計画書の作成からお店のオープンまで、サロンオーナーと二人三脚で開業準備を行う「開業プロデュース」が好評。成功サロンを多数輩出しています。