先を読んで手を打つ!資金繰り悪化に備えた融資と返済計画の必要性!

前回の記事では、サロンの安定のためには自己資本比率を上げることが大切とお話しました。

利益を上げたらその利益から借入金を返済して、収入を確保します。そこで余ったお金を増やしてくことで、自分で稼いだお金で運営できるサロンになるのです。

一方で、サロンを営業していくためにはキャッシュが必要です。毎月の固定費の支払い、借入金の返済などが滞ってしまったら、営業ができなくなります。

もしも、業績が悪化して利益が出せなくなり、現金がどんどん減っていったら、新たに資金調達をしてでもキャッシュを増さなければなりません。

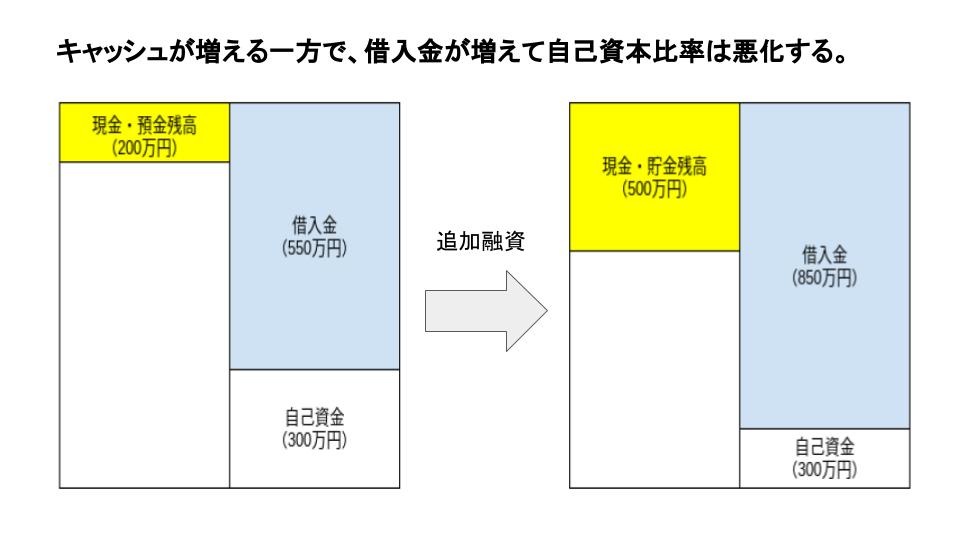

しかし、ここで注意しなければならないのは、追加で融資を受ける場合です。

※参照

『安定の鍵はキャッシュと自己資金。財務状況から考える開業後のサロン運営』

目次

急激な資金繰り悪化の場合には、追加融資も必要

今回の新型コロナウイルスの感染拡大では、順調に収益を伸ばしていったサロンでも緊急事態宣言による営業時間の短縮の要請や外出自粛の影響を受けて、業績が悪化したケースもありました。

外的な要因による業績悪化では、持続化給付金や雇用調整助成金など公的支援が出されました。これは返済不要の資金のため自己資金になります。

しかしながら、額が小さく効果が限定されます。

そうした状況を踏まえ、政府は日本政策金融公庫や信用保証協会を通した融資の優遇措置を実施しました。

いわゆるこのコロナ融資は多くの事業者が利用しました。手続きも簡易で、まさに今すぐキャッシュを確保しなければならない時に短期間で借入れができたのです。

資金繰りが悪化した場合には、利益に頼れないため、どうしてもさらなる借入金に頼るという選択肢がでてしまいます。

借入れの副作用も理解しておく

追加融資によって、短期的には資金ショートを防げて、最悪の状況をしのぐことができます。しかし一方で、債務が増え、自己資本比率は悪化します。

返済額が増えるため、長期的に見るとサロンが不安定になります。

また、一時的に資金繰りを乗り切れたとしても、同じような状況が再び起こる可能性もあります。

例えば、今回の第3波を受けて、コロナ融資で4月~5月の危機を乗り切った事業者が再び苦境に立たされています。

資金繰りだけでなく、さらなる債務超過によって、さらに苦しい状況に追い込まれる。そんな状況になっています。

現金と引き換えにリスクも伴うのです。

新たな融資では返済計画をつくるべき

キャッシュの確保のために、借入を行う場合には、返済の見込みを立てる必要があります。

特にコロナのように、いつ収束するかわからない不確定要素がある場合には、新たな収支計画が不可欠です。

つまり、今後の売上を見込み、しっかり分析して、将来的に利益を出して、かつ返済できるプランを立てることが求められます。

売上アップ

1.単価アップ・客数アップの施策

サロン不振の原因を明らかにして、新しいメニューの導入や、販促計画を見直します。

2.新しい売上のアイデア

今回のコロナのように、来店自体が減ってしまうと施術以外での売上を作る必要があります。店販商品のEC販売など新しい収益源をゼロベースで考えます。

3.囲い込みの強化

必要最低限の売上の確保をするためには、まずは固定客への優遇策が欠かせません。予約を優先する。お得なキャンペーンを打つなど、ロイヤルカスタマーの顧客満足度を高める方法を考えます。

経費の削減

1.業務の見直し

これまでの業務の中で、無駄や非効率な部分を洗い出して、やめたり別のやり方に変えたりします。

レセプションをやめて完全ネット予約へ移行する。業務後の残業を減らすため洗濯をやめて、レンタルタオルにするなど。

2.広告費の見直し

費用対効果の検証を行い、プランの見直しを行います。また、媒体に頼った集客から、紹介やSNSを活用した集客に移行します。

3.人件費の見直し

サロンを存続するために最悪の場合は、人件費を削減するという覚悟も必要です。スタッフの労働時間を減らす、雇用契約を見直して業務委託契約にするなど改革を行います。

参照

借入金を増やすなら返済計画もセットで

サロンが倒産する主な原因は、資金不足と債務超過です。

新たに借入れする場合には、①現金がいくら不足しているのか、②収益を伸ばすプランはあるのか、③いくら借入れすべきか、というプロセスが欠かせません。

コロナのような外的な要因によって収益が悪化すると、緊急を要するとして特別融資を受けることができます。

しかし、本来業績が悪化している事業者には貸し渋りをするのが金融機関です。今後のサロン活動で利益を出せるプランを真剣に考えなければ、「返せない」と思われます。

新たに借入れする時には、創業時の気持ちを思い出してサロンの再建プランを作りましょう。

●文/コンシェルジュ室:安斎

ビューティガレージ コンシェルジュ室

日本最大級のプロ向け美容商材のオンラインショップ&ショールームを運営する株式会社ビューティガレージで、サロンの開業・経営支援のコンサルタント業務を担当。

15年以上のサポート実績と、数多くの開業事例、データに基づいた分析で、年間600件以上の開業に携わっています。

事業計画書の作成からお店のオープンまで、サロンオーナーと二人三脚で開業準備を行う「開業プロデュース」が好評。成功サロンを多数輩出しています。