サロンのお金を意識するための資金繰りシミュレーション【後編】

前回の記事では、コロナウイルスの第2波に備えて、キャッシュの流れを追うことが大切だというお話をしました。

サロンの利益=現金ではありません。例えば、売上100万円のうち50%がクレジットカードによる決済だったら、「その月の現金は50万円しか入ってこない」という事態も起こりえます。

今回は、資金繰り表を活用してシミュレーションを行います。

もしコロナウイルスの第2波が来て、営業ができなくなった場合「現金がいつなくなるか」を早く見極め、資金調達の打ち手を打っていくのに効果的です。

実際に今年3月、4月の状況において「自分がオーナーだったら」と意識して、読んでみてください。

目次

資金繰り表は毎月入力しておく

シミュレーションは資金繰り表をそのまま使います。実績を入力していくことが前提になります。

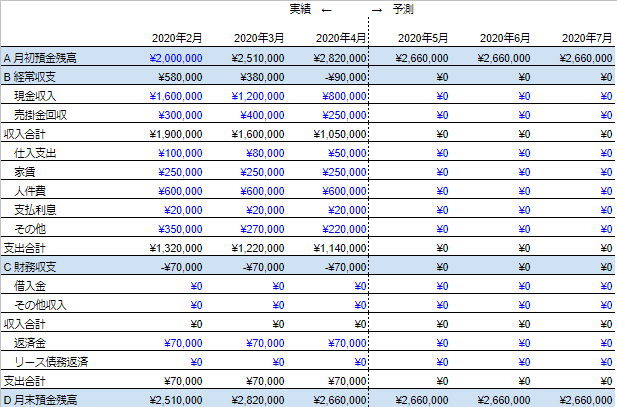

例えば、今回は2月〜4月まで営業が終了したことにしましょう。5月以降は実績がないので空欄です。

空欄を使って5月以降を予測していきます。

2月〜4月の間に新型コロナウイルス感染症が拡大しました。

その結果、少しずつ客足が遠のき、売上による現金収入が少しずつ減少していました。4月の売上は2月の半分になりました。

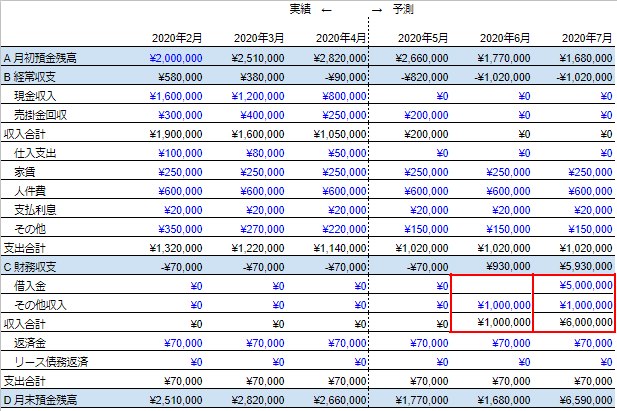

この時点でのサロンのキャッシュ(月末預金残高)は266万円です。

さらに4月中旬には緊急事態宣言が出され、外出自粛や店舗への休業要請が続きそうだと予想してみます。

そこで5月以降の資金繰り表で、営業が数ヶ月できなかった場合のシミュレーションをしてみましょう。

売上0が2ヶ月以上続いたらどうなる

5月スタート時点の、サロンのキャッシュは266万円があります。ここから5月のお金の流れを見ていきましょう。

1.現金収入:サロンが休業になれば現金売上は0です。

2.売掛金回収:4月にカード支払いをした売上20万円が振り込まれます。

3.仕入支出:今月は営業しないので追加で商材は発注しません。

4.家賃、人件費、支払い利息:これは固定費です。売上が0でも支払いが発生します。

5.その他:サロンを維持するための出費がありそうです。とりあえず15万円くらい出ていくことを想定します。

6.財務支出:開業時に借入れたお金の返済分が7万円あります。

すると上記のようになります。5月の月末預金残高は177万円まで下がる見込みです。同様に6月も売上がなくなったらどうでしょう。

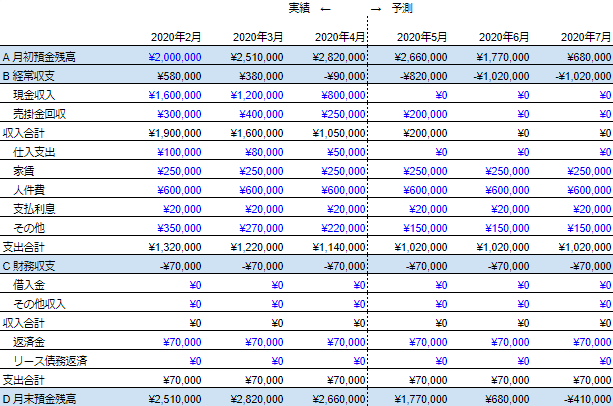

1.売掛金回収:5月はカード売上も発生しないので0です。

6月末の預金残高はなんと68万円まで減ることになりそうです。7月には固定費が支払えない状況になる可能性がでてきました。

サロンの寿命は2ヶ月ということです。この2ヶ月で資金を増やさなければなりません。

打ち手を考える

緊急事態宣言が出されている限り、営業による資金増加が見込めません。経常収支は赤字が続きます。そうすると財務収支で解決していくしかありません。

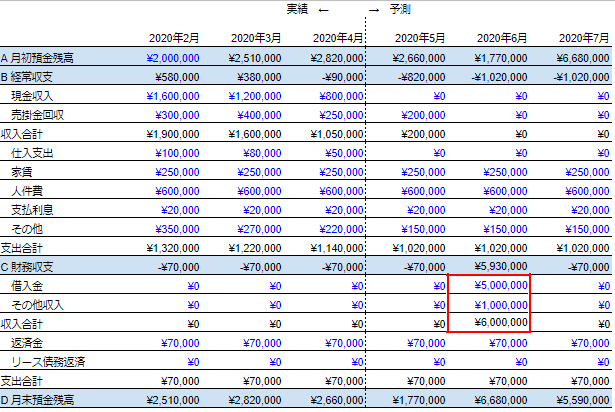

借入金

日本政策金融公庫では新型コロナウイルス感染症に影響を受けた事業者へ実質無利子の融資を行っています。審査の基準はこちらの記事で確認してください。

こうした国難においては、政府系金融機関に頼るのが一番です。半年分の経費を支払えるだけの金額を申請するとしましょう。6月に500万円が入ると予測します。

その他収入

また、今回は政府が直接事業者へ支給するお金もありました。いわゆる持続化給付金です。今回は個人事業主として想定しています。そうすると100万円が入ることが予測されます。

結果、以下のような数字になりました。財務収入が600万円増えました。

結果として6月末の預金残高は668万円になり、7月にキャッシュが枯渇することを防ぐことができそうです。

最悪を想定する

ここでもう一つの予測を立てておきます。

日本政策金融公庫のコロナ融資や、政府による持続化給付金の支給が遅れるかも知れないからです。

多くの事業者がコロナ融資に申込みをしています。政府による給付金も自治体が実際に支給しています。すぐにお金が入ってこないかもしれません。

もしこのお金が7月にずれ込んだら、間に合わないのです。そこで考えるのが、この6月、7月を乗り切るための資金調達です。どんな方法があるでしょうか。

親族から借入れ/支援金

困った時に頼れるのは家族だけ。そんな人は、一時的でいいので親族から借入をしましょう。

見込みが立たない計画であれば、貸してくれませんが、資金繰りシミュレーションで、7月に「融資が入る」「給付金がもらえる」予定であれば手助けしてくれると思います。(絶対とは言えませんが。。)

つなぎ融資

いわゆるキャッシングやカードローンです。年収に応じて借入限度額が決まっていること、金利が高いこと、すぐに入金されることが特徴です。

今回、7月の支払いを考えると100万円あれば十分です。サロンを終わらせないためには、少額でも借入を検討すべきです。

サロン以外の収入

実際には、別の仕事で収入を得て、それをサロンの経費に回す人もいました。できればしたくないことですが、短期間でもいいから、現金を確保する方法を探さなければなりません。

今回は、親族に100万円を支援してもらえるとしましょう。そうすると、6月末の預金残高は168万円になります。

これならば、7月のサロンの経費102万円を支払えることになります。そしてコロナ融資、持続化給付金が入ってくれば659万円のキャッシュが手元に残ることになります。

まとめ:お金の流れを把握すれば、予測が立てられる

実際のキャッシュ(預金残高)の流れを追うことはとても大切です。資金繰り表を活用することで「いつまでにいくら減りそうか」を予測することができます。

今回の新型コロナウイルスのような災難にあっては、日本政府が資金面の支援をしてくれます。

だからこそ、いつまでにいくら必要かを予測できれば、サロンを潰さずに済みます。

売上が0になったとき、何カ月でキャッシュがなくなるか=サロンの寿命を計算して、早めに対策を練りましょう。

これから開業する皆さんも、コロナの第2波に備えて資金繰りをつける習慣をつけましょう。

●文/コンシェルジュ室:安斎

ビューティガレージ コンシェルジュ室

日本最大級のプロ向け美容商材のオンラインショップ&ショールームを運営する株式会社ビューティガレージで、サロンの開業・経営支援のコンサルタント業務を担当。

15年以上のサポート実績と、数多くの開業事例、データに基づいた分析で、年間600件以上の開業に携わっています。

事業計画書の作成からお店のオープンまで、サロンオーナーと二人三脚で開業準備を行う「開業プロデュース」が好評。成功サロンを多数輩出しています。